アクサ流「お金の教養」

「複利」が助けるあなたの未来

Vol.9 資産形成のための複利運用とは?①

「複利」が助けるあなたの未来

Vol.9 資産形成のための複利運用とは?①

人生が100年になると聞くと「老後のお金は足りるだろうか」と不安になってしまう人もいるでしょう。でも、長寿だからこそ、お金を貯める上で有利になることもあります。それは、短期間ではわずかな差に見えても、気が付くと大きな成果になっていることもある「利息」の力です。

なかでも、利息分にさらに利息が付いていく「複利(ふくり)」は、資産運用をするときも、逆にお金を借りるときも必要になる基礎知識です。そこで、今回は長い人生の力になる「複利」について、わかりやすく解説します。

元本と利息を合わせて運用していくのが「複利」

手元に100万円あって、1年運用すると金利3%の利息が付くとします(税金は考慮しません)。

「1年後に103万円になったとき、利息の3万円を引き出して使ってしまい、次の年は、元本の100万円を再投資するのが『単利』、利息を使わないで元本と利息を合わせた103万円を再投資するのが『複利』です」。ファイナンシャルプランナーの高山一惠さんは、セミナーなどで複利をそう説明します。

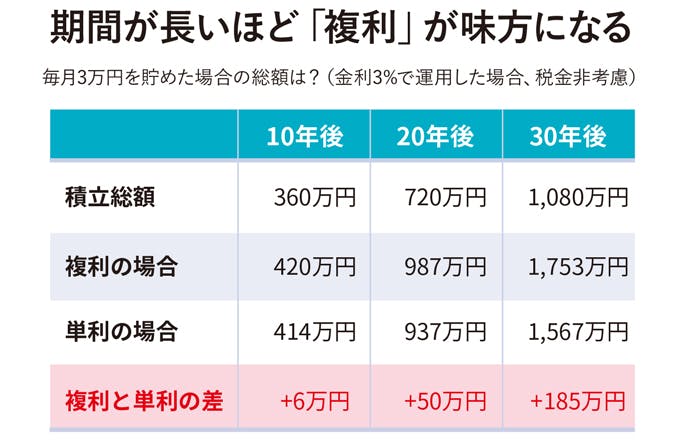

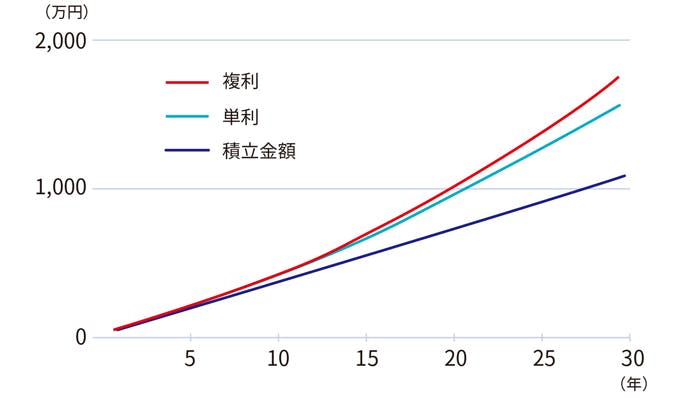

単利と複利の差の例を��、下に示しました。例えば、毎月3万円ずつお金を貯めるとしたとき、家のタンスに貯めていくと10年で360万円。毎年3%の金利で、単利で運用すると約414万円、同じ金利で複利の運用なら約420万円になります。この場合、単利と複利の差は、20年では約50万円、30年後には約185万円になります。

※上記は例示目的のシミュレーションであり、将来の運用成果等を保証するものではありません。税金や取引にかかる手数料等は一切考慮していません。

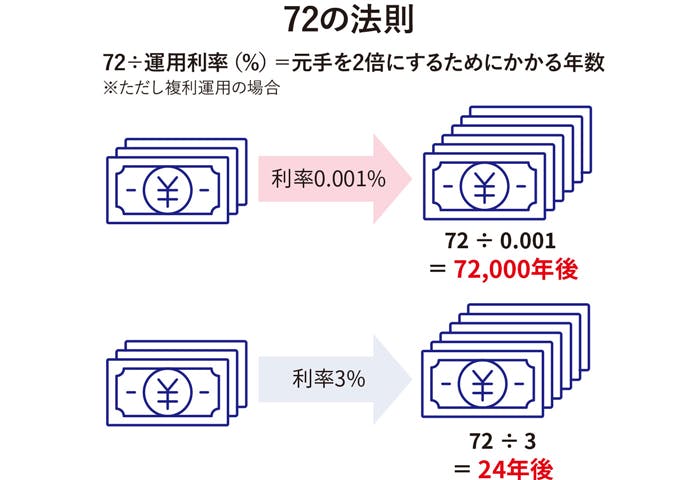

金利0.001%で元本が2倍になるのは7万2,000年後

ところで、現在は超低金利といわれています。メガバンクの普通預金の金利は、軒並み0.001%程度となっています。

「『72の法則』という言葉を聞いたことがあるでしょうか。これは『72÷運用利率(%、複利運用の場合)=元手を2倍にするためにかかる年数』です。セミナーでよくクイズを出すのですが、0.001%で複利運用して、元本が倍になるのは何年後でしょうか?『答えは7万2,000年後です』と言うと、どっと笑いが起きます。今の金利は、そこまで低いということですね」(高山さん)

一方で、バブル期の銀行預金の金利は普通預金でも2%、定期預金では7~8%でした。当時は「定期預金すれば10年で倍になる」といわれていたといいますが、年に7~8%で運用できた時代には、たしかに夢ではありませんでした。

今の時代に複利の効果を活かしてお金を貯めるなら、既述のように預貯金では難しいため、債券や株式などで運用をする選択肢もあります。ただ、一般的に預貯金が元本保証であるのに対して、これらの投資は投資元本を上回ることも、下回ることもあります。そこで、資産運用で必要になるのが、「リスク分散」です。

それでは次回、「リスク分散」をしながら資産を増やす具体的な方法について、さらに詳しく解説したいと思います。

協力:株式会社Money & You

AXA-A2-2009-0470/844