アクサ流「お金の教養」

キャッシュレス時代に身に付けたいお金と向き合うリテラシー

Vol.7 お金の手離れ感覚がない場合の怖さ

キャッシュレス時代に身に付けたいお金と向き合うリテラシー

Vol.7 お金の手離れ感覚がない場合の怖さ

2019年10月の消費増税と同じタイミングで始まった「キャッシュレス・ポイント還元事業」。対象店舗での支払いを、現金以外の手段で行なった場合、最大5%が消費者に還元される、という期限つきの取り組みでした(同事業は2020年6月30日をもって終了しています)。これに限らず、政府は、「2027年6月までにキャッシュレス決済比率を40%程度にまで引き上げる」との目標を掲げており、今後も「キャッシュレス決済の方がおトク」と感じる機会が増えると予想されます。

その一方で、現金そのものと違い、「目に見えない、手で触れないお金だからこそ、きちんと管理をしないと、気付いたときには自分の大切な資産を損なうことになりかねない」「金銭感覚がおかしくなりそう」といった心配の声も聞かれます。

そこで、あらたに始まった「キャッシュレス社会」とどう向き合って、引き続き“お金の健康”を保てばいいのかというテーマについて考えてみたいと思います。

現金とキャッシュレスとで異なる人間の心理や、陥りやすい問題などについて、さまざまな「アディクション(依存症)問題」の臨床を専門にする、大船榎本クリニック(神奈川県・鎌倉市)精神保健福祉部長、精神保健福祉士・社会福祉士の斉藤章佳さんにお話を聞きました。

多様化するキャッシュレス決済

斉藤さんのお話に入る前に、前提として「キャッシュレス決済」について、整理をしておきましょう。キャッシュレス決済の手段には、大きく分けて、「デビットカード」「電子マネー」「QRコード」「クレジットカード」の4種類があり、それぞれ支払いのタイミング等が異なります。

●デビットカード

・決済と同時に、預金口座から引き落とされる「即時払い」。預金残高以上に使いすぎる心配が一番少ないと考えられる。

・日本での浸透率は低いが、海外ではよく利用されるキャッシュレス手段のひとつ。

●電子マネー、QRコード

・基本的には、事前に入金をする「前払い」。(提供している企業ごとに多少仕組みは異なる)

・サービスによっては支払い内容の履歴がデータで残るため、使いすぎ防止や家計管理に役立てることもできる。

・クレジットカードと紐付�けるなどして「チャージ」しやすくしたり、残高が減ってきたら自動的にチャージする「オートチャージ」の機能を有するものもある。

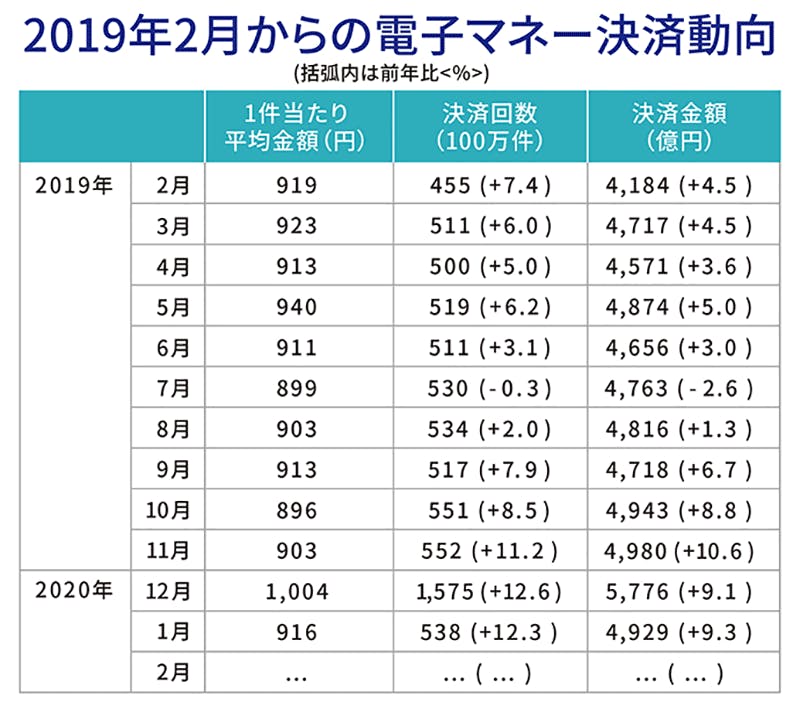

・日本銀行決済機構局が2020年3月31日に発表した「決済動向(2020年2月)」によると、電子マネー1件当たり決済金額は1千円以下であると分かる。

(参考:日本銀行決済機構局 2020年3月31日「決済動向(2020年2月)」P14より該当部分を抜粋、加工)

●クレジットカード

・日本において一番浸透しているキャッシュレス手段のひとつ。

・月ごとに利用した金額の請求が後から届く「後払い」の仕組み。

・分割払いやリボルビング払いなど、支払いの時期を先延ばしにすることも可能。ただし手数料(利子)が発生するため、一括払いや現金払いに比べて、結果的に割高になってしまうこともある。

こうしたそれぞれの決済手段の特徴�をふまえて、斉藤先生には、お金や購買に対する感覚の変化やそれによって考えられる懸念点、キャッシュレス社会においてのクオリティー・オブ・ライフ(QOL:生活の質)の保ち方などについて、お話を聞きました。

購入までの作業量の違いが「買いすぎ」を誘発することも

――今日、現金以外にクレジットカード・電子マネーなど、さまざまな “カタチ”の「お金」が存在するようになりました。その“カタチ”の違いによって、私たちのお金に対する感覚や買い物をする際の感覚に変化が起こる可能性は考えられるでしょうか?

『いわゆる金銭感覚は、現金かそうでないかによって異なると思います。現金であれば、財布からお札が減っていくときや、銀行でお金を引き出すとき、視覚をはじめとした五感で「お金が減っている」ことを認知できます。

また、買い物の際に、小銭を探したりお札の枚数を数えたり、支払うにあたっての作業工程が多くなるため、その行為が“フィルター”になって「本当に必要なものなのか」「また今度にしておこうかな」など、思いとどまったり葛藤する時間も生まれやすくなります。

しかし、キャッシュレス決済では、すぐに支払いができるというメリットがある反面、買うことに対してのストッパーが弱く、購入までの時間が短くなり、商品を購入��するハードルも下がりやすいと考えられます。』

依存状態と言えるほど「買いすぎ」か、そうでないかはどう違う?

――買い物をする際のハードルが下がると、どんな心配なことが起こりうるでしょうか?

『「大げさな!」と驚いてしまうかもしれませんが、クレプトマニア(窃盗症)のような犯罪性を伴う嗜癖※問題にしても、ギャンブルや買い物依存症のような経済的に深刻な問題を抱えるものにしても、「依存症」の根底には「金銭感覚」が深く結びついていると思っています。

※嗜癖(しへき):ある特定のモノや行為などを極端に好むこと。

キャッシュレスな支払いがより普及することによって、買い物依存症やフィルターが少なくなったことで買い過ぎを防ぐハードルが低くなるおそれがある、という話をする前に、「依存症や嗜癖問題」について簡単に説明しておきましょう。

依存症とは、コントロール障害であり、意志の力ではその衝動を制御できません。物質や行為や関係への依存症がありますが、買い物や万引きは行為・プロセス依存に分類されます。その行為自体ではなくプロセスに夢中になって周りが見えなくなる、つまり、「耽溺(たんでき)していく状態」を言います。例えば、買い物依存症であれば、購入前の緊張感や期待感と、購入時の高揚感、購入後の満足感や達成感、しかしその後に襲ってくる何とも言えない後悔や罪悪感、そしてさらにその後に湧き起こる「買い物したい」という渇望感という一連の嗜癖サイクルを繰り返す、というわけです。

もともと最初の頃は本当にその対象物を「ほしい!」という気持ちがあるのですが、嗜癖状態が進行していくと、その物に対しての価値ではなく、あくまでも「買う」という行為のプロセスで味わえる感覚にハマっていくわけです。

「買う」という行為自体をまったくしないことは難しいので、「嗜癖状態になっているかどうかの区別が付きづらい」との声も聞かれます。

確かに、少し買い過ぎだったとしても、経済上や健康上、本人に害が及ばないのであれば問題ないと言えるかもしれません。しかし、周囲から心配されるほどだったり、それを本人が正当化するような状態になっていたりして何らかの社会的損失(借金、人間関係の悪化、嘘、使用せずにため込むなど)を繰り返している場合は治療が必要な状態、というふうに区別できま�す。

では、新たに普及するであろうキャッシュレス決済で、なぜ買い物依存症の状態に陥りやすいと考えられるか…。

それは、キャッシュレス、特に電子マネーのように、ワンタッチで手軽に購入できたり、少額の買い物の場合、買い物の行為に伴う高揚感や満足感、達成感も小さくなりやすいと想像できるからです。

そのため、新たな高揚感や満足感を得ようと、次の購買行動へのサイクルが短縮化し、加速しうるのではないかと考えられます。

また、嗜癖状態は、後天的に学習された行動や習慣を過度に拠り所としていることが背景にあり、そうした状況に本人が罪悪感や葛藤を抱く瞬間が、自分の状態を自覚し、その状況から抜け出す第一歩となります。

しかし、電子マネーで少額な決済を繰り返すだけなら、「どうしよう、また使いすぎてしまった」という罪悪感や後悔は起きづらく、嗜癖状態に陥っていたとしても、自覚をしづらいのではないかと考えています。』

依存する心は日常の「習慣」の延長線上にある

――買い物のプロセスにおける高揚感や満足感は、私たちも日常で感じるものだと思います。買い物をすること自体に依存している状態かどうか、自分で判断することは可能なのでしょうか?

『「認知の歪み」という言葉をご存知でしょうか? 例えば、糖尿病のひとがスナック菓子の大袋を開けたとしましょう。1袋のカロリーを考えると、一気に食べきってしまうのはカロリーオーバーですよね。血糖値も上がります。それに、食べかけであってもきちんと封をすれば残しておいていいはずです。

しかし、嗜癖状態のひとの場合、「湿気ってしまい、おいしさが損なわれてしまうから」などと理由をつけて、全部を一気に食べてしまうのが「いつものこと」になってしまっているわけです。

キャッシュレスの例でいくと、クレジットカードや電子マネーを使いすぎたとしても、「ポイントがたまるから」と、ポイントをある種の言い訳にして、使いすぎてしまうようになったり、「ポイントをもらうために買い物をする」といった手段を目的が逆転する“ねじれ”が生じてきてしまいます。

もちろん、キャッシュレス還元やカード払いの仕組みをうまく活用すれば、経済的なメリットは多少得られるのですが、ポイントはあくまでおまけであって、これを言い訳にするのは問題です。それ�よりも不要なものを買わないほうが損失は少ないです。こうして聞いていると、「あ、自分のことかも」と思うかもしれませんが、このような現実のゆがんだ捉え方、つまり「認知の歪み」は誰もがさまざまな形で持っています。しかし、目の前の「やりたいこと」をセルフコントロールできず、自分自身や周りのひとに、社会的、身体的、経済的な損失を与えているのだとすると、専門家の介入が必要な段階になっている、と考えた方がいいと言えるでしょう。』

いかがですか?今回は、キャッシュレス決済が引き起こす可能性のある、「使い過ぎ」や「依存」のメカニズムについて、大船榎本クリニックの斉藤さんのお話をお聞きしました。

それでは次回、キャッシュレス時代是非身に付けておきたい、「使いすぎ」や「依存」に対する、「予防」のテクニックについて、引き続き斉藤さんにお話しいただきたいと思います。

斉藤 章佳(さいとう・あきよし)

大船榎本クリニック(神奈川県・鎌倉市)精神保健福祉部長、精神保健福祉士・社会福祉士。大学卒業後、アジア最大規模といわれる依存症施設「榎本クリニック」に約20年間ソーシャルワーカーとして、アルコール依存症を中心にギャンブル・薬物・摂食障害・性犯罪・児童虐待・DV・クレプトマニアなどさまざまアディクション問題に携わる。話題の本『男が痴漢になる理由』��(イースト・プレス)、『小児性愛という病ーそれは、愛ではない』(ブックマン社)をはじめ最新刊『しくじらない飲み方ー酒に逃げずに生きるには』(集英社)など、著書多数。

AXA-A2-2008-0422/844