アクサ流「お金の教養」

”お金にまつわる落とし穴”を回避するために身に付けたい金融リテラシー

Vol.1 「金融リテラシー」について

”お金にまつわる落とし穴”を回避するために身に付けたい金融リテラシー

Vol.1 「金融リテラシー」について

人生が100年にもなるという超長寿社会が現実のものになろうとしている日本。近頃、老後に必要な生活資金などを「公的年金などの社会保障制度を頼るだけでなく、自分自身が努力して準備する必要がありそうだ」といった話がよく聞かれるようになりました。これに伴い、投資信託や債券などを用いた資産形成に関心を寄せるひとも増えてきているようです。

一方で、多くのひとが、老後を含めた人生に必要なお金の準備・管理をどのようにやっていけばいいのか分からない、と不安を感じているとの話も聞かれます。

こうした課題を解決するために役立つのが「金融リテラシー」です。

お金に関する知識を身に付け、これをどう活用するかのセンスを磨き、判断力を養っていくこと、とも言い換えられるでしょう。今回から3回に渡って、具体的にどのように知識を得ていけばいいのか?その方法を考えてみましょう。

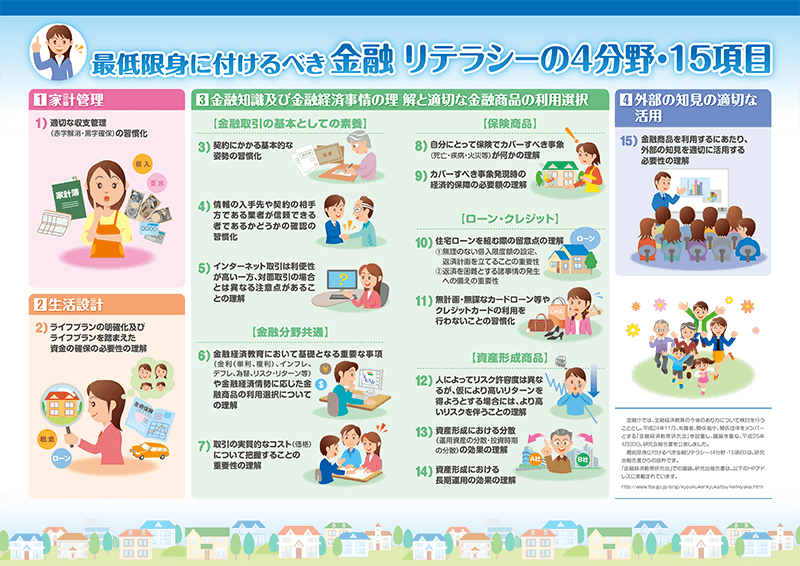

金融庁が掲げる「最低限身に付けるべき 金融リテラシー」

我が国の金融システムの安定や利用者の保護、市場の透明性を支え、企業や経済が持続的に成長することや国民の経済的な安心に取り組む行政機関として発足した金融庁。ここからも、金融リテラシーを身に付けることの重要性を広く知らせる情報が数多く発信されています。

そうした取り組みの中で「最低限身に付けるべき金融リテラシー」として挙げられているのが、家計管理や生活設計をはじめとする4つの分野とそれに紐づく15項目です。

(出典:金融庁 金融経済教育に関する情報「リーフレット「最低限身に付けるべき金融リテラシー(4分野・15項目)」)

「リーフレット「最低限身に付けるべき金融リテラシー(4分野・15項目)」のPDF版が公開されているので、一度目を通してみると良いでしょう。

こういった情報をチェックすると、「いまの自分がよく理解できていない金融に関する知識はなにか?」が明らかになり、それについて誰に教えてもらうといいか、道筋を付けやすくなるはず。

アクサ生命でも、そうした疑問にお応えできるよう、ライフプランニングやマネープランニングの機会を提供しています。

他方、そうした時間を取りづらかったり、もっと実体験に基づいた内容から考えてみたい、と思われる方もいらっしゃるかもしれません。そんな方は、身近な“教材“を活用してみるのもひとつの手でしょう。

クレジットカードを通して、家計管理についての金融リテラシーをUPさせる

私たちの生活の中で、クレジットカードは、支払いに応じたポイントやマイルがもらえるといったメリットも手伝って、日常になくてはならないものになっています。

しかし、それだけではありません。たとえば、光熱費や水道代などの公共料金、日常の買い物でも活用すれば、何にいくら使ったのか利用明細で把握できるため、家計管理についての金融リテラシーを高めるのに役立つと考えられます。

加えて、現金支払いと異なり、主に、一括払い・分割払い・リボルビング払い(リボ払い)といった3種類の方法から支払い方法を選べるので、これを賢く活用すれば、モノやサービスを購入した際に生じる経済的な負担を軽減するなど、家計のやりくりに貢献できる場合もあります。

ただし、使い方には注意も必要です。たとえば分割払い・リボ払いにすると手数料(利子)がかかるため、一括払いや現金支払いに比べて結果的に割高な価格でモノやサービスを購入することになり得ます。

たとえば、2020年7月1日に9万円の買い物をしたとしましょう。一括払いなら、翌月の期日に9万円支払うわけですが、分割払いやリボ払いの場合は年利(1年間お金を借りていた場合にかかる手数料)〜15%がかかってきます*。

*カード会社によって年利は異なります。

上限の15%をもとに計算した場合、支払うべき元金が合計90,000円だったとして、シミュレーションすると…

<3回の分割払い>

支払い元金(合計) 90,000円

支払い手数料(合計) 2,057円

支払い総額 92,057円(内手数料 2,057円)

<リボ払い(9回で支払うとして)>

支払い元金(合計) 90,000円

支払い手数料(合計) 5,454円

支払い総額 95,454円(内手数料 5,454円)

※ 15%の年利=1年間かけて支払う、または1年後に支払う場合の利率なので、それまでに支払えたなら、結果として利率は15%より低くなります。

※ 上記の結果は、実際の支払い金額と異なる場合があります。

※ リボ払いについて、10回��で支払うなら支払い総額は96,084円(内手数料 6,084円)となります。

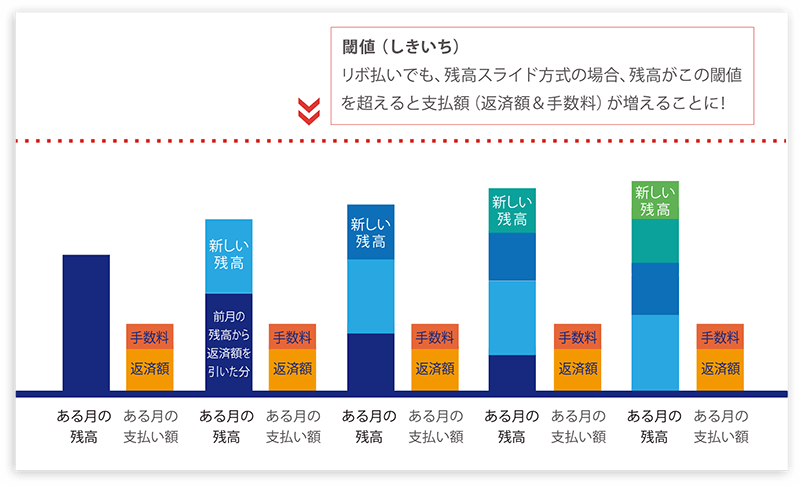

特に、リボ払いの場合、支払額は基本的には一定なので*「たくさん購入しても負担が少ない」と感じ、つい散財して返済するべき総額が把握できなくなったり、支払うべき残高が減らず、場合によっては手数料(利子)が膨らんでしまう、ということも懸念されます。

*残高スライド方式の場合、閾値(しきいち)を超えると支払額(返済額&手数料)が高くなります。

*定額方式の場合でも、残高に応じて手数料が増えることがあります。その場合も毎月あらかじめ定めた金額を支払うので、結果的に残高が減りづらくなってしまいます。

高校などに出向いてお金に関する知識を伝�える講座を行なっているアクサ生命の長澤康夫(第一FA統括部・統括部長)は、次のように注意を促します。

「分割払いやリボ払いを選択すると、計画的に利用すれば支払日を計画して対応できるというメリットがあります。そのため、高額な商品やサービスを購入する機会が広がる可能性もあるでしょう。しかし、後々に支払いが負担になることも考えられます。使いどころを見極め、常にあとどのくらい支払い残高が残っているか確認するのは必須です」。

クレジットカードを利用する際には、その支払いの仕組みを正しく把握したうえで、 「自分にとって、どの支払い方法を選択するのがベストか?」を判断する金融リテラシーを身に付けておきたいですね。

また、そうした視点で考えを巡らせることがローン・クレジットに関する金融リテラシー向上に繋がると言えるでしょう。

次回は、電子マネーの利用が本格化する中で、これから身に付けるべき金融リテラシーについて考えてみたいと思います。

AXA-A2-2007-0301/844